- Giugno 7, 2021

- Posted by: Dexio Stp S.r.l.

- Categoria: Uncategorized

Il c.d. “Decreto Sostegno” (D.L. 22 marzo 2021 n. 41) è stato pubblicato ieri in Gazzetta Ufficiale e prevede alcune misure di sostegno alle imprese e ai lavoratori quali:

– la proroga del blocco dei licenziamenti fino al 30.06.2021 e della Cassa integrazione guadagni;

– il rifinanziamento del fondo per il Reddito di Cittadinanza e il rinnovo per 3 mensilità del Reddito di Emergenza con ampliamento dei soggetti beneficiari;

– la previsione di una indennità di 2.400 euro per i lavoratori stagionali e a tempo determinato e di importo variabile tra i 1.200 e i 3.600 euro per i lavoratori sportivi.

Uno dei punti di maggior interesse è sicuramente la previsione di un contributo a fondo perduto per i soggetti titolari di partita IVA che svolgono attività d’impresa, arte o professione, e per gli enti non commerciali e del terzo settore, disciplinato dall’art. 1.

SOGGETTI BENEFICIARI

– titolari di partita iva che svolgono attività di impresa, arte o professione o che producono reddito agrario;

– enti del terzo settore per la parte relativa all’attività commerciale.

SOGGETTI ESCLUSI

– attività iniziata o cessata alla data di entrata in vigore del decreto (23.03.2021);

– enti pubblici e intermediari finanziari.

REQUISITI

– ricavi o compensi non superiori a 10 milioni di euro nel 2019;

– l’importo medio mensile del fatturato e dei corrispettivi dell’anno 2020 deve essere inferiore di almeno il 30% rispetto a quello del 2019.

CALCOLO DEL CONTRIBUTO

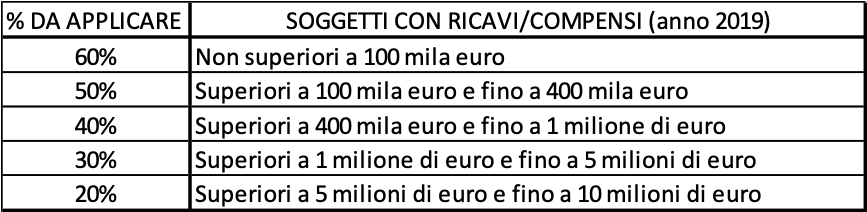

Per determinare l’importo del contributo occorre applicare alla differenza tra l’ammontare medio mensile del fatturato/corrispettivi del 2020 e l’ammontare medio mensile del fatturato/corrispettivi del 2019 la percentuale indicata nella seguente tabella:

LIMITI DEL CONTRIBUTO

Il limite del contributo è il seguente:

– massimo 150.000,00 euro

– minimo 1.000,00 euro per le persone fisiche e 2.000,00 euro per le persone non fisiche

NOVITA’

Il beneficiario del contributo potrà richiedere che l’intero importo spettante venga utilizzato come credito di imposta con utilizzo in compensazione nel modello F24.

PRESENTAZIONE DELLA DOMANDA

Con Provvedimento del Direttore dell’Agenzia delle Entrate verranno stabiliti i termini, i contenuti e le modalità di presentazione dell’istanza che dovrà essere inviata telematicamente entro 60 giorni dalla data di avvio della procedura.

Lo Studio rimane a disposizione per eventuali chiarimenti.