- Novembre 13, 2020

- Posted by: Dexio Stp S.r.l.

- Categoria: Economics

CONTRIBUTO A FONDO PERDUTO DECRETO RISTORI ART.1 – DECRETO RISTORI BIS ART. 1- 2

Soggetti beneficiari: partita iva attiva al 25.10.2020 e attività di cui alla tabella qui riportata Codici Ateco e percentuali di Ristoro

Requisiti:

Il contributo in esame spetta anche in caso di ricavi / compensi 2019 superiori a € 5 milioni.

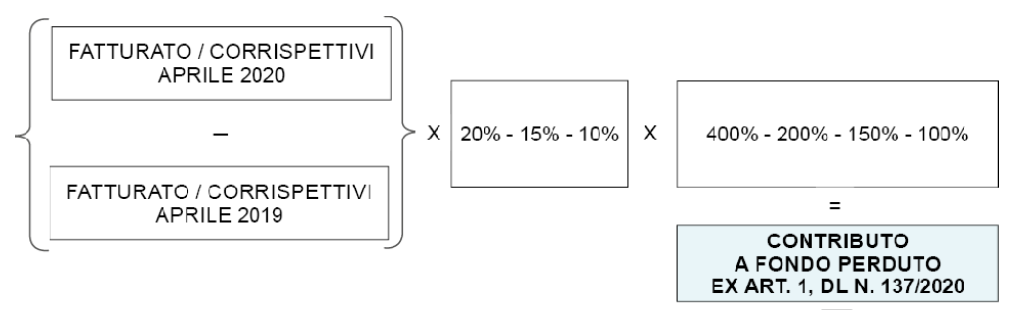

Erogazione: (massimo 150.000 euro).

– automatica per chi ha già presentato la domanda per il contributo precedente previsto dall’art. 25 del Decreto Rilancio (DL 34/2020).

– a seguito di presentazione della domanda per chi non aveva chiesto il contributo del Decreto Rilancio (soggetti con ricavi sopra i 5 milioni).

Importo: l’importo è calcolato in modalità differente a seconda che si abbia o meno presentato la domanda per primo contributo a fondo perduto e a seconda dell’attività esercitata: per ogni codice Ateco è prevista una differente % indicata nella tabella sopra riportata.

SOGGETTI CHE HANNO GIA’ RICEVUTO IL CONTRIBUTO A FONDO PERDUTO

SOGGETTI CHE NON HANNO CHIESTO IL CONTRIBUTO DEL DECRETO RILANCIO

MODIFICHE DEL DECRETO RISTORI BIS

Il Decreto Ristori bis ha apportato alcune modifiche al contributo a fondo perduto riproposto dal Decreto Ristori, in particolare:

- per le attività qui indicate sono state stabilite differenti percentuali di ristoro Codici Ateco e percentuali Ristori BIS

- per le attività qui indicate Allegato 2 Decreto Ristori BIS e con sede operativa in zona rossa la percentuale è del 200%

- è previsto il riconoscimento di tale contributo nel 2021 per i soggetti che operano all’interno di centri commerciali / operatori delle produzioni industriali del settore alimentare e delle bevande;

BONUS LOCAZIONI – DECRETO RISTORI ART. 8 DECRETO RISTORI BIS ART.4

Viene esteso ai mesi di ottobre / novembre / dicembre, a favore dei soggetti operanti nei settori economici di cui all’allegato 1 qui riportato (Allegato 1 Decreto ristori) il bonus locazioni già previsto dall’art.28 del Decreto Rilancio (per i mesi di marzo, aprile e maggio) e dal Decreto Agosto (per il mese di giugno).

Il credito spetta per i canoni di locazione relativi a immobili ad uso non abitativo ed a condizione che il locatario abbia subito una riduzione del fatturato / corrispettivi pari ad almeno il 50% rispetto allo stesso mese del 2019 nella misura del:

- 60% del canone mensile pagato di locazione / leasing / concessione di immobili ad uso non abitativo utilizzati per lo svolgimento dell’attività industriale / commerciale / artigianale / agricola / di interesse turistico / professionale (20% per le imprese esercenti attività di commercio al dettaglio con ricavi 2019 superiori a € 5 milioni);

- 30% del canone pagato in caso di contratto di servizi a prestazioni complesse / affitto d’azienda (10% per le imprese esercenti attività di commercio al dettaglio con ricavi 2019 superiori a € 5 milioni);

Si raccomanda la conservazione delle ricevute / attestazioni di pagamento.

MODIFICHE DEL DECRETO RISTORI BIS

– spetta indipendentemente dai ricavi / compensi del 2019 (in precedenza vi era il limite di 5 milioni di Euro)

– condizioni di accesso (invariate): riduzione del fatturato / corrispettivi pari ad almeno il 50% dei mesi di ottobre / novembre / dicembre risetto agli stessi mesi del 2019.

Per le imprese operanti nei settori qui riportati Allegato 2 Decreto ristori BIS e alle imprese con codice Ateco 79.1, 79.11 e 79.12 con sede operativa nella zona rossa, il bonus locazioni spetta con riferimento ai mesi di ottobre, novembre e dicembre 2020.

ELIMINAZIONE SECONDA RATA IMU– DECRETO RISTORI ART 9 – DECRETO RISTORI BIS ART. 5

Il Decreto Ristori ha previsto la cancellazione della seconda rata IMU 2020, con riferimento agli immobili / pertinenze in cui sono esercitate le attività nei settori nei economici oggetto delle limitazioni previste dall’allegato 1 (Allegato 1 Decreto ristori) solo se i proprietari sono anche i gestori della attività esercitate in detti immobili.

Inoltre, con il Decreto Ristori bis è cancellata la rata IMU scadente il 16.12.2020 relativa agli immobili in cui si esercita l’attività di cui all’Allegato 2 (Allegato 2 Decreto ristori BIS) e ubicati nella zona rossa.

Permane la condizione che i proprietari siano anche i gestori di tali attività.

SOSPENSIONE VERSAMENTI CONTRIBUTI PREVIDENZIALI – DECRETO RISTORI ART. 13

Per i datori di lavoro operanti nei settori indicati dall’allegato 1 (Allegato 1 Decreto ristori) esercenti come attività prevalente un’attività oggetto delle predette limitazioni è prevista la sospensione dei versamenti per il mese di novembre (scad. 16.12.2020) per contributi previdenziali e assistenziali e Inail. Il versamento dovrà essere effettuato entro il 16.03.2021, anche in un massimo di 4 rata con pagamento della prima rata sempre entro il 16.03.2021.

PROROGA VERSAMENTO SECONDO ACCONTO –DECRETO RISTORI BIS ART. 6

Il Decreto Agosto, per i soggetti che applicano gli ISA e per i soggetti minimi e forfettari, ha previsto lo spostamento al 30.04.2021 del versamento del secondo acconto delle imposte se il contribuente aveva subito una riduzione del fatturato/ corrispettivi del primo semestre 2020 di almeno il 33% rispetto a quello del primo semestre 2019.

Con il Decreto Ristori Bis per gli operatori con codici individuati negli allegati 1 del Decreto Ristori e Allegato 2 del Decreto Ristori BIS e sede operativa nella zona rossa, la proroga al 30.04.2020 si applica indipendentemente dalla diminuzione del fatturato /corrispettivi.

PROROGA VERSAMENTO IVA E RITENUTE –DECRETO RISTORI BIS ART. 7

Per i soggetti con le attività di cui all’Allegato 2 Decreto ristori BIS e delle attività quali piscine, pub, palestre, sale giochi, sale scommesse, pasticcerie, gelaterie è possibile effettuare il versamento delle ritenute alla fonte su redditi di lavoro dipendente / assimilati, addizionali, iva scadenti il 16.11.2020, il 16.03.2021 in unica soluzione o in massimo 4 rate di cui la prima da versare entro il 16.03.2021.

Rimaniamo a disposizione per eventuali chiarimenti.