- Giugno 7, 2021

- Posted by: Dexio Stp S.r.l.

- Categoria: Uncategorized

Dal 26 maggio 2021 è in vigore il c.d. “Decreto Sostegni BIS” (D.L. 73/2021); tra le disposizioni più significative si sottolinea:

– l’ulteriore proroga dei versamenti delle cartelle;

– il nuovo contributo a fondo perduto;

– la riproposizione del bonus canoni locazione;

– nuovo credito di imposta sanificazione / acquisto di DPI;

– proroga delle misure a sostegno della liquidità e delle moratorie dei finanziamenti;

– modifica all’utilizzo del credito di imposta per investimenti in beni strumentali;

– estensione bonus sponsorizzazioni sportive e bonus pubblicità;

PROROGA CARTELLE – ART. 9

E’ prevista l’ulteriore proroga della sospensione dei termini di versamento fino al 30/06/2021 di:

- cartelle di pagamento emesse dall’Agente della riscossione

- avvisi di accertamento e avvisi di addebito INPS esecutivi

Pertanto i versamenti in scadenza nel periodo 08/03/2020 – 30/06/2021 dovranno essere effettuati in unica soluzione entro il 31.7.2021 (cadendo di sabato, l’Agenzia della riscossione ha pubblicato sul proprio sito che saranno considerati tempestivi i versamenti effettuati il 02/08/2021).

Si sottolinea che il mancato pagamento delle somme sospese entro il 02.08.2021 comporta la decadenza del piano di rateazione posto che le rate omesse risultano superiori al limite (10) tollerato.

NUOVO CONTRIBUTO A FONDO PERDUTO – ART. 1

Il Decreto Sostegni BIS ha previsto 3 nuovi tipi di contributo a fondo perduto:

1) contributo a fondo perduto a favore di tutti i soggetti che hanno già beneficiato del contributo previsto dal Decreto Sostegni e che hanno la partita iva attiva al 26/05/2021: in questo caso non occorrerà presentare alcuna domanda e l’importo verrà direttamente riconosciuto al beneficiario per il medesimo ammontare con accredito diretto sul conto corrente o con la messa a disposizione della somma sotto forma di credito da compensare sul cassetto fiscale.

2) nuovo contributo a fondo perduto, ” alternativo ” al precedente, per i titolari di partita IVA attiva al 26/05/2021 che rispettano entrambi i seguenti parametri:

- ricavi / compensi 2019 non superiori 10 milioni di euro;

- riduzione del fatturato / corrispettivi medio mensile di almeno il 30% nel periodo 01/04/2020 – 31/03/2021 rispetto al periodo 01/04/2019 – 31/03/2020;

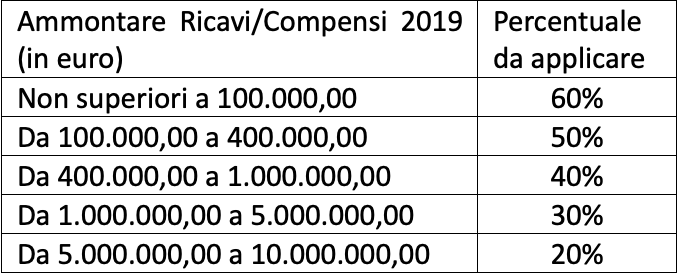

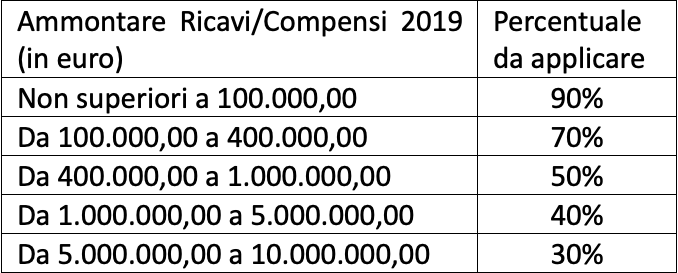

AMMONTARE DEL CONTRIBUTO

Per determinare l’ammontare del contributo a fondo perduto occorrerà applicare alla riduzione del fatturato subita delle percentuali differenziate in base ai ricavi 2019 ed in base al fatto di aver o meno ricevuto il contributo previsto dal decreto SOSTEGNI.

Contribuenti che hanno beneficiato del contributo di cui al DL 41/2021 (SOSTEGNI):

Contribuenti che non hanno beneficiato del contributo di cui al DL 41/2021 (SOSTEGNI):

RICHIESTA DEL CONTRIBUTO

Il contributo dovrà essere richiesto tramite la presentazione di una domanda telematica da presentare entro 60 giorni dall’attivazione del canale telematico dell’Agenzia delle Entrate, che emanerà apposito provvedimento relativo in merito alle modalità ed ai termini di presentazione.

EROGAZIONE DEL CONTRIBUTO

Come per il precedente contributo, i contribuenti, unitamente all’istanza di richiesta, comunicheranno la decisione in merito alla modalità di ricezione dello stesso: mediante accredito su c/c o sotto forma di credito da utilizzare in compensazione.

3) contributo a fondo perduto di un importo massimo di 150.000,00 Euro per i soggetti “maggiormente” colpiti, titolari di partita IVA attiva al 26/05/2021 e che hanno conseguito ricavi / compensi non superiori a 10 milioni nel 2019.

Per questa tipologia di contributo, oltre ad attendere l’autorizzazione dell’UE, occorrerà un apposito Decreto del MEF che determinerà:

– le percentuali di riduzione del risultato economico 2020 rispetto al 2019 necessarie per individuare i beneficiari;

– le percentuali da applicare al peggioramento dei risultati ai fini del calcolo del contributo.

BONUS CANONI DI LOCAZIONE – ART. 4

Il bonus canoni locazione riconosciuto ai soggetti che usano immobili non abitativi per l’esercizio della propria attività nella misura del 60% del canone mensile, del 30% in caso di affitto d’azienda è stato più volte riproposto e modificato.

Previsto inizialmente del c.d. “Decreto Rilancio” con il Decreto Ristori BIS viene riproposto con qualche modifica.

1) soggetti che svolgono attività economica diversi dalle imprese turistiche – ricettive

Bonus pari al 60% del canone mensile (30% in caso di affitto d’azienda) per le mensilità corrisposte da gennaio a maggio 2021 previa verifica del rispetto di entrambi i seguenti requisiti:

- ricavi / compensi 2019 non superiori a 15 milioni di euro;

- ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 01/04/2020 e il 31/03/2021 inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 01/04/2019 e il 31/03/2020.

2) per le attività turistico – ricettive

– proroga del bonus fino al mese di luglio 2021 (la finanziaria aveva esteso il bonus fino al 30/04/2021)

– rispetto dell’unico requisito di diminuzione del fatturato / corrispettivi del mese di riferimento del 2021 di almeno il 50% rispetto al medesimo mese del 2019 ( quindi per beneficiare del credito per il pagamento del canone avvenuto nel mese di maggio occorre verificare se il fatturato di maggio 2021 è inferiore di almeno il 50% del fatturato di maggio 2019)

L’entità del credito viene determinata applicando le seguenti percentuali ai canoni versati:

- 60% per i contratti di locazione;

- 30% per i contratti di servizi a prestazioni complesse e in caso di affitto d’azienda di agenzie di viaggio e tour operator;

- 50% nel caso di affitto d’azienda di strutture turistico ricettive.

BONUS SPONSORIZZAZIONE – ART. 10 E BONUS PUBBLICITA’ – ART. 67

Anche per il 2021 è previsto un credito di imposta pari al 50% dell’importo investito in pubblicità e sponsorizzazione nei confronti di associazioni o società sportive dilettantistiche o leghe sportive (che non applicano il regime forfettario e che abbiano conseguito ricavi per il 2019 tra i 15.000,00 e i 15 milioni di Euro).

L’investimento deve essere di almeno 10.000,00 euro e per usufruire del credito d’imposta occorre presentare un’apposita domanda al Dipartimento dello Sport.

Il bonus pubblicità, invece, già riproposto dalla finanziaria per il 2021 e il 2022, con il Decreto Sostegni BIS viene modificato prevedendo l’unica percentuale del 50% quale misura unica del credito d’imposta sugli investimenti in pubblicità effettuata su giornali, periodici (anche online), emittenti televisive e radiofoniche locali, nazionali non partecipate dallo Stato.

SOSTEGNO ALLA LIQUIDITA’ – ART. 13

Per il sostegno della liquidità viene prorogata fino al 31/12/2021 la garanzia di SACE agli istituti bancari e finanziari che finanziano le imprese colpite dall’emergenza COVID-19, previa richiesta di estensione per i finanziamenti già garantiti.

Medesima proroga è stata prevista per l’accesso al fondo di garanzia PMI con la previsione, per i finanziamenti di durata fino a 72 mesi (già in corso) o fino a 120 mesi (nuovi), di una copertura del 90%,previa autorizzazione dell’Unione Europea.

PROROGA MORATORIA FINANZIAMENTI – ART. 16

Viene prevista una proroga, da richiedere da parte dell’impresa entro il 15/06/2021, delle moratorie per la sola quota capitale fino al 31/12/2021 per prestiti, mutui e finanziamenti e per il pagamento dei canoni di leasing.

CREDITO D’IMPOSTA BENI STRUMENTALI – ART. 20

Il credito di imposta previsto per l’acquisto di beni strumentali generici (non 4.0) pari al 6% o al 10% dell’investimento effettuato nel periodo dal 16/11/2020 al 31/12/2021 potrà essere utilizzato in un’unica soluzione (prima erano previste 3 rate) anche dai soggetti con ricavi superiori ai 5 milioni. Si ricorda che l’utilizzo deve avvenire a partire dall’esercizio successivo a quello di entrate in funzione dei beni.

CREDITO D’IMPOSTA ACQUISTO DPI E SANIFICAZIONE – ART. 32

Per le spese per la sanificazione degli ambienti e per l’acquisto di dispositivi di protezione individuale (DPI) e di altri dispositivi per poter garantire la salute dei lavoratori e degli utenti sostenuti nei mesi di giugno, luglio ed agosto 2021 è previsto un credito d’imposta pari al 30%, fino ad un massimo di 60.000,00 euro.

L’Agenzia delle Entrate, con apposito provvedimento, stabilirà le modalità e i criteri di applicazione e fruizione del credito.

EMISSIONE NOTE DI CREDITO E PROCEDURE CONCORSUALI – ART. 18

Il Decreto, modificando l’art. 26 dell’IVA, prevede di emettere la nota di credito in caso di mancato incasso, in tutto o in parte, dalla data in cui il cliente viene assoggettato a procedure concorsuali (es. fallimento) o in caso di procedure esecutive infruttuose.

La previsione di questa possibilità si applica alle procedure concorsuali iniziate dal 26/05/2021.

Lo Studio rimane a disposizione per eventuali chiarimenti.